28.04.2024 | 9 min branja | Dom

Kakšna naj bo zavarovalna vsota za zavarovanje hiše ali stanovanja?

Ob sklepanju zavarovanja hiše ali zavarovanja stanovanja smo pogosto bolj osredotočeni na to, kakšno premijo bomo za zavarovanje plačevali (po domače: koliko nas bo zavarovanje stalo) in premalo na to, kakšno kritje nam bo zavarovanje nudilo. Preberemo, da imamo krite napeljave, pa stekla, pa izliv vode in recimo še opremo, nismo pa pozorni na znesek, ki ga ob škodi dejansko lahko pričakujemo. Če ste potihoma prikimavali, ne skrbite. Niste edini.

Kaj je zavarovalna vsota?

Zavarovalna vsota je najvišji možni znesek, ki vam ga zavarovalnica lahko izplača kot zavarovalnino, po dogodku, ki ga krije vaše zavarovanje.

Na kratko: Zavarovalna vsota mora ustrezati gradbeni vrednosti nepremičnine. Novi, če zavarujete novo nepremičnino, ali dejanski, če zavarujete starejšo nepremičnino. Ne vključuje vrednosti zemljišča in komunalne opreme, vključuje pa opremo. In ključno je, da jo posodabljate! Če zavarovalna vsota ne ustreza naštetemu, izplačilo v primeru škode ne bo zadoščalo za sanacijo škode.

Običajno je težava, da je zavarovalna vsota prenizka, zato nastane tako imenovano podzavarovanje. Vedeti pa morate tudi, da zavarovalna vsota, ki je višja od gradbene vrednosti nepremičnine (nadzavarovanje), ne pomeni tudi izplačanega višjega zneska. Pri zavarovanja nepremičnine lahko namreč ob škodi prejmete od zavarovalnice največ toliko, kolikor ste utrpeli škode.

Dogovorite se za pregled police >

V tem nasvetu boste izvedeli:

- Kaj je zavarovalna vsota?

- Kolikšna naj bo zavarovalna vsota?

- Kako spreminjanje gradbene vrednosti vpliva na zavarovalno vsoto?

- Kako se gradbene cene poznajo na stroških »manjših« škod?

- Kaj je z zavarovalno vsoto, če ste polico sklenili pred več leti?

- Kakšna je vloga zavarovalnega zastopnika pri zavarovanju hiše ali stanovanja?

Kaj je zavarovalna vsota?

Vsi vemo, da zavarovanje sklenemo za to, da bomo v primeru škode, torej poškodovanja ali uničenja naše lastnine, od zavarovalnice dobili sredstva, ki nam bodo omogočila škodo popraviti in našo lastnino vrniti v stanje, kakršno je bilo pred poškodovanjem.

Ob nakupu ali dedovanju nepremičnine ste se torej odločili skleniti zavarovanje hiše oziroma zavarovanje stanovanja. Od takrat mirno spite v veri, da boste morebitno škodo, ki bi bila posledica npr. požara ali potresa res lahko sanirali iz zavarovalne police.

Znesek, na katerega boste računali v primeru škode, je odvisen od vaše zavarovalne vsote. Zavarovalna vsota je sicer najvišji znesek, ki bi ga lahko dobili, če bi bila vaša nepremičnina v celoti uničena.

Kolikšna naj bo zavarovalna vsota pri zavarovanju hiše ali zavarovanju stanovanja?

Zavarovalna vsota je neposredno povezana s premijo, ki jo plačujete. Če je višja, bo tudi premija višja in obratno. Pri sklepanju zavarovanja za hišo ali zavarovanja za stanovanje je zato kompromis z nižjo zavarovalno vsoto mamljiv, a raje se uprite skušnjavi. Zavarovalna vsota naj ustreza aktualni gradbeni vrednosti nepremičnine

Cene stanovanjske gradnje so se na začetku leta 2022 v primerjavi z decembrom 2020 povišale za več kot 30 %. [1]

Pri zavarovalni vsoti je torej ključno, da se vprašate – kakšen znesek bi bil potreben, da bi nepremičnino po npr. požaru povrnili v predhodno stanje.

Če zavarujete novogradnjo, ki ste jo gradili v lastni režiji, bo za vas odgovor na to vprašanje preprost. Podobno velja, če zavarujete prenovljeno nepremičnino, kjer ste adaptacijo izvedli sami. V pomoč vam bodo računi materiala in izvedbenih del, ocenite pa tudi delo, ki ste ga morda opravili sami.

Težje je, če zavarujete starejšo nepremičnino. V tem primeru vam bodo v pomoč smernice, s katerimi vas bo seznanil zavarovalni zastopnik

O višini zavarovalne vsote na polici se vedno odloča stranka, ki zavarovanje sklepa, zastopnik pa seveda lahko pri odločitvi pomaga z okvirnimi smernicami. Gradbene vrednosti na kvadratni meter se lahko zelo razlikujejo in so odvisne tudi od vrste objekta in načina gradnje.

Kaj je gradbena vrednost?

Gradbena vrednost nepremičnine je seštevek stroškov gradbenih, pa tudi obrtniških in inštalacijskih del in opreme, ki je vgrajena v hišo ali stanovanje. Ne vključuje pa gradbena vrednost cene zemljišča, komunalnih priključkov. Prav tako ne vključuje dela cene, ki ga določa stanje na trgu (tržne cene) – torej ponudba in povpraševanje, lokacija, etc.

Med 1.300 in 1.700 EUR na kvadratni meter je bila po podatkih portala Moj Mojster cena gradnje nove hiše v letu 2023.

Katera je prava – nova ali dejanska gradbena vrednost?

Zavarovalna vrednost pri zavarovanju hiše ne sme presegati nove gradbene vrednosti. Zavarovanje stanovanja oziroma zavarovanje hiše se praviloma sklepa na novo gradbeno vrednost. Na dejansko vrednost se zavaruje izjemoma, denimo starejše, neobnovljene hiše.

Primer škode: Požar na stanovanjski hiši

Zaradi kratkega stika v elektro omarici je prišlo do požara v mansardnem delu hiše. Pri tem je nastala škoda na zgradbi (okna, vrata, stene, tlaki, elektro ter strojne instalacije ….) in na opremi sobe. Če bi tovrstno škodo sanirali leta 2020, bi bila škoda ocenjena na okoli 7.000 €. Leta 2024 je škoda ocenjena na okoli 9.950 €. Cena sanacije je v le dveh letih torej za 42 % višja.

Zavarovanje na novo gradbeno vrednost je gradbena vrednost nove zgradbe po cenah v kraju kjer stoji, pri čemer se vrednost stavbnega zemljišča ne upošteva. Gradbena vrednost nove zgradbe je znesek, ki obsega stroške gradbenih, obrtniških, instalacijskih del in vgrajene opreme.

Primer: Svojo hišo ste zavarovali za primer požara na novo gradbeno vrednost. V primeru, da vaša hiša zgori, vam bo zavarovalnica plačala izgradnjo nove, primerljive hiše na istem kraju.

Zavarovanje na dejansko gradbeno vrednost pa je gradbena vrednost nove zgradbe, po cenah v kraju kjer stoji, zgrajena z enakimi gradbenimi materiali, zmanjšana za znesek izgubljene vrednosti zaradi obrabe, starosti ali ekonomske zastarelosti.

Primer: Svojo hišo ste zavarovali za primer požara na dejansko gradbeno vrednost. V primeru, da vaša hiša zgori, bo zavarovalnica upoštevala strošek za izgradnjo nove hiše iz enakih materialov kot je bila zgrajena stara hiša. Vendar pa bo upoštevala tudi, koliko je bila hiša stara, kako obrabljena je bila itd. (amortizacija) . Vaše izplačilo bo v primeru zavarovanja na dejansko gradbeno vrednost zmanjšano za tak ocenjen znesek amortizacije.

Kako spreminjanje gradbene vrednosti vpliva na zavarovalno vsoto?

Pred 10 leti ste zavarovali nepremičnino, mirno spite, ker veste, da ste izbrali ustrezno zavarovalno vsoto. Zaradi kratkega stika v električni napeljavi res pride do požara. A znesek, ki ga prejmete od zavarovalnice, je za 20 % prenizek, da bi kril sanacijo škode. Le zakaj?

Nobena skrivnost ni, da so se v zadnjem času dvignile cene tako gradbenega materiala kot dela. Bi danes lahko zgradili hišo z enakim vložkom, kot ste jo pred 10 leti? Žal ne bi šlo. Skokoviti dvigi cen v gradbeništvu pomenijo celo, da hiše ne bi mogli zgraditi več niti z enakim zneskom, kot pred enim samim letom.

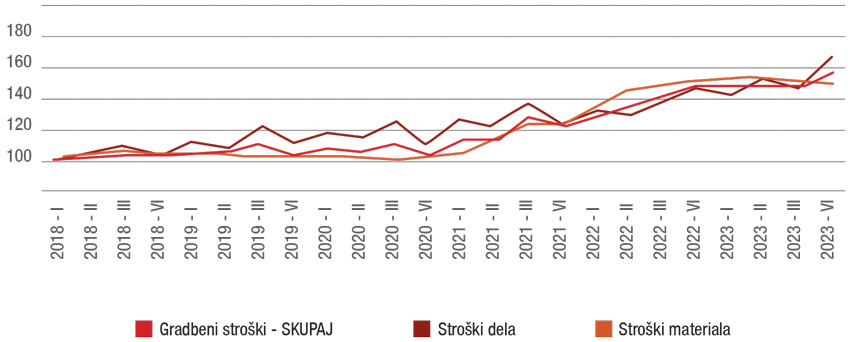

Med 2020 in 2022 so gradbeni stroški skokovito narasli

Indeksi gradbenih stroškov od leta 2020 strmo naraščajo, kažejo indeksi gradbenih stroškov za nova stanovanja (vir: SURS).

Če raste gradbena vrednost, mora z njo rasti tudi zavarovalna vsota.

Kako pa se gradbene cene poznajo na stroških »manjših« škod?

Sreča je, da ni vsaka škoda popolna, kot v požaru ali pri hudem potresu. A dvigi gradbenih cen se poznajo tudi na manjših škodah. Poglejmo dva primera

1. primer škode: Izliv vode v letih 2020 in 2024

Počen nadometni ventil pod kuhinjskim pultom je povzročil izliv vode v stanovanju. Nastala je škoda na kuhinjski omarici, talni oblogi in zidovih. Poleg tega je zavarovanec potreboval asistenco, ki mu je uredila nujno pomoč vodovodnega inštalaterja za zamenjavo okvarjenega ventila.

Sanacija je obsegala menjavo omarice, talne obloge ter pleskanje, pa tudi izsuševanje prizadetih prostorov ter čiščenje in odvoz na deponijo. Če bi tovrstno škodo sanirali leta 2020, bi bila ocenjena na okoli 2.200 €. Leta 2024 je škoda ocenjena na okoli 3.000 €. Cena sanacije je torej 35 % višja.

2. primer škode: Poškodba stekla na panoramski steni

Zaradi udarca topega predmeta je prišlo do poškodbe stekla na panoramski steni. Počilo je notranje steklo. Če bi tovrstno škodo sanirali leta 2020, bi bila ocenjena na okoli 950 €. Leta 2022 je ocenjena na okoli 1.250 €. Cena sanacije je v le dveh letih torej 31 % višja.

Zavarovalna vsota na vaši zavarovalni polici mora slediti gibanjem cen.

3. primer škode : Požar zaradi polnilca baterije

Zaradi kratkega stika na polnilcu baterije je prišlo do manjšega požara v mansardi stanovanjske hiše. Nastala je škoda na opremi mansardne sobe, stenskih in talnih oblogah, instalacijah, svetilih, notranjih vratih, notranji opremi prostora, podstrešnem oknu ter zadimljenost po celotni etaži stanovanja.

Sanacija škode je zajemala celovito čiščenje poškodovanih prostorov z odvoz ogorin na deponijo ter celovito sanacijo poškodovanih elementov.

Če bi tovrstno škodo sanirali v letu 2020, bi bila škoda ocenjena na okoli 6.200 €. Leta 2024 je škoda ocenjena na okoli 8.250 €. Cena sanacije je v le dveh letih torej za 33 % višja.

👉 Preberite tudi, kako deluje potresno zavarovanje za vašo nepsremičnino.

Polico ste sklenili pred 5 leti, kaj je sedaj z zavarovalno vsoto?

Zavarovalna polica je vedno prilagojena stanju in potrebam zavarovanca v trenutku, ko je bila polica sklenjena. A kot smo ugotovili, potreba po višini zavarovalne vsote v letu 2020 ni enaka potrebi v letu 2022. V primeru škode to pomeni, da bo lahko znesek, ki ga boste dobili, prenizek za sanacijo škode. Ni pa nujno, da je tako.

Faktor indeksacije

Vaša zavarovalna polica vključuje faktor indeksacije. To je faktor, ki upošteva poviševanje cen življenjskih potrebščin in jim prilagaja zavarovalno vsoto na vaši polici, posledično pa tudi premijo (»ceno«) vaše police. Kadar je rast gradbenih cen strmejša od rasti cen življenjskih potrebščin, so kljub indeksaciji potrebne še dodatne prilagoditve.

Reden pregled police

Vsakoletni pregled police. To je najbolj zanesljiv način zagotavljanja, da bo vaša polica takšna, kot mora biti. V svoj dom verjetno ves čas vlagate. Ko se pokvari katera od naprav, jo nadomestite z novo, ko želite prihraniti na stroških energentov, zamenjate okna ali celo zamenjate fasado, …

Ste vedeli, da je vsaka taka sprememba razlog, da z zavarovalnim zastopnikom preverite vašo zavarovalno polico? Z zastopnikom bosta pregledala morebitne novosti na nepremičnini (npr. nakup toplotne črpalke, izdelava novega nadstreška, nakup novega kolesa ali televizije) in preverila ustreznost zavarovalne vsote.

👉 Ne veste, katera kritja potrebujete? Preberite nasvet Zakaj zavarovati svoj dom, kjer pojasnjujemo kritja in kaj pomenijo v praksi.

Kakšna je vloga zavarovalnega zastopnika?

Zavarovalni zastopnik je pri sklenitvi zavarovanja hiše ali stanovanja, pa tudi pri ostalih zavarovanjih, tisti, ki vam pomaga prihraniti čas in sprejeti prave določitve, da boste prihranili tudi denar. Zastopnik zelo dobro pozna zavarovanja in njihove pogoje, poleg tega pa pozna tudi izkušnje številnih zavarovancev.

Zastopnik vam bo pomagal, da boste dobili največ zavarovalne zaščite za svoj denar. O vaši nepremični vas bo vprašal marsikaj in vam pomagal razumeti pogoje, da boste dobro vedeli, za kakšne primere ste zavarovani in katera kritja bodo res zaščitila tisto, kar vam največ pomeni.

Viri:

[1] Vir: Indeksi za obračun razlike v ceni gradbenih storitev, Gospodarska zbornica Slovenije, št. 1, marec 2022.